投資の必要性はわかったけど、「資金がない」とか「ちょっと勇気が出ない」という方はつみたてNISAでまずは少額から投資を始めてみましょう。

老後や将来のお金の不安は誰でも持っています。積立投資をスタートすることで資産形成をしていきましょう!

つみたてNISAを解説

つみたてNISAとは投資で儲かった部分に対して税金がかからなくなる非課税制度です。例えば、定期預金が満期をむかえると利息がつきますがその内20.315%が税金として差し引かれて支払われます。

同じように投資信託にも運用して儲けた分に対して20.315%税金がかかります。

100万円投資したとして、価格が150万円になって解約したとしたら、利益の50万円に対して約10万円が税金として差し引かれて、約140万円ほどを受け取ることができます。

しかし、NISAで購入すれば税金がかかりません。よく「つみたてNISAを買いたいんですけど」と言われるのですが、つみたてNISAは商品名ではありません。

非課税の枠の事だと思ってください。

・20歳以上(利用開始年の1月1日時点)

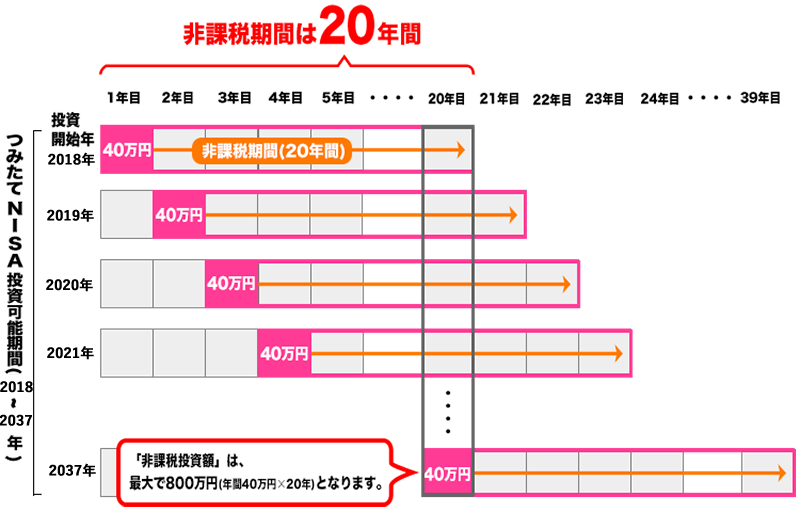

・毎年40万円まで(積立額)

・最長20年間まで

・合計800万円まで(積立元本)

つみたてNISA(積立NISA)のメリット

①ほとんどが優良なファンドばかり

金融庁が定めた基準を満たす、投資信託しか取り扱いファンドとして認められてないため、優良なファンドはかりです。基本的にインデックスファンドが多い傾向にありますし、運用手数料も0.5%以下のものが多いです。

②少額から始めることができる

多くの金融機関が1000円からだったり、ネット証券などでは毎月100円から始めることができるので少額から始められます。

そのため長期、分散、低コストで運用ができますし、解約や部分解約も可能なので流動性も高いです。

つみたてNISA(積立NISA)のデメリット

①損益通算ができない

ちょっとイメージがわかない方もいるかもしれませんが、解約の際に他のファンドでかかった税金を還付してもらえる制度ですが、つみたてNISAで購入したファンドとは通算できません。

わからない方は何かそんな事言ってたなくらいに覚えていてもらったらと思います。

②元本を割る場合がある

投資ですので当然ですが、価格が変動しますので暴落があると元本を割る場合があります。

まとめ

投資を始めるなら、つみたてNISAから始めてもらったらと思えるくらい良い制度だと思います。積立で資産形成ができて、運用のリターンを得ることもできます。

少額で始めることができるので、積立額が少ないうちは価格の変動額も少ないので、精神的負担も比較的小さいので投資初心者にもあっています。

ほとんどが優良なファンドなので、どこの金融機関で始めてもある程度合格点が取れるファンドばかりです。

楽天証券やSBI証券などのネット証券で始めるのが理想的ですが、近くの金融機関で始めても大丈夫です。

注意点はどさくさに紛れて、ぼったくり商品を売りつけられそうになる可能性があるので、他の商品には見向きもせずにつみたてNISAだけ始めて帰ってきましょう。