多くの日本人は気づかないうちに莫大な保険料を支払い続けてます。そして、本来資産として積み上がるはずのお金を捨て続けています。

私自身も以前は貯蓄型の保険など、たくさんの保険を支払っていましたが、今は最低限に整理しています。

最初に前提として、感情は全て抜きにして理論的な説明をしています。保険に入って「安心」とか「お守り」という気持ちを否定するつもりはありませんが、より合理的な方法として私自身がやっている事を書いていきます。

保険は最低限でいい

保険は殆どの人は必要ないと思います。必要だとしても最低限で充分です。

実際に必要な人は、結婚していて未成年の子供がいる人の生命保険(死亡保障)のみと考えています。

保険って何で必要なの?

まずは保険がなぜ必要なのかを考えていきたいと思います。

生活していて自分のお金で賄えない位の、まさかの出費があった時に困るからです。

例えば、

・車を運転していて人を死亡させたり大けがを負わせた

・火事で自宅が燃えた

・大黒柱が亡くなって家族の収入が途絶えた

こういう場合は保険で賄う必要があるので加入する必要があります。逆にケチると大変なことになります。

それ以外の出費なら預貯金で充分に賄えます。自身の状況をよく考えて加入しましょう。

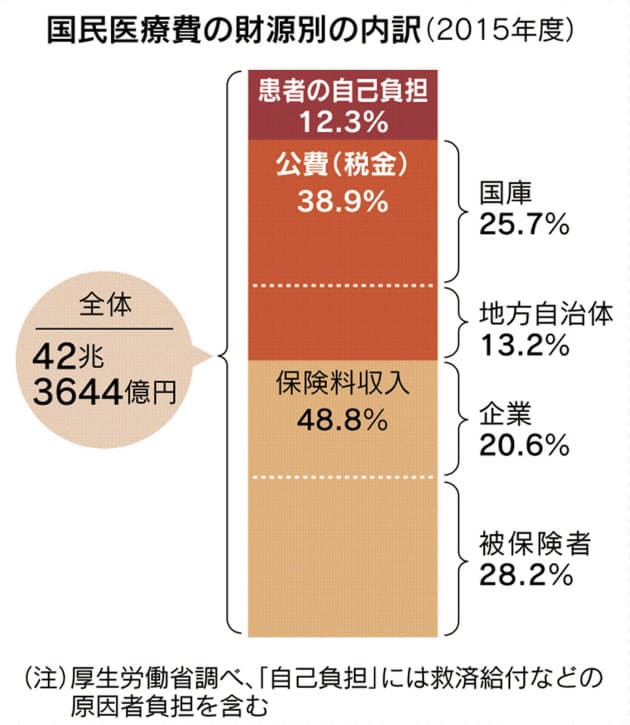

日本に住んでいるだけで高い保険料をすでに払っている

日本の社会保険制度によって私たちは健康保険料や年金保険料を支払っています。多くの民間保険はこの制度に沿って商品設計され、保険会社によって販売されています。

この社会保険制度の仕組みと保険について考えてみました。

健康保険制度について

日本人の就業者の85%以上はサラリーマンと言われています。多くの人が給料天引きで健康保険料を支払っています。

しかも、健康保険料は労使折半(会社と労働者が半分ずつ払う)なので実際は給与明細に書いてある金額と同額を会社も払っています。ですから、実際は自分自身が思っている2倍の金額を支払っています。

厚生年金保険料も同じことが言えますが、それは後で説明したいと思います。

自営業者は所得によって違いますが、同じように高い保険料を払っています。

この保険料と税金によって日本では様々なサービスが受けられます。

その中で今回のテーマに沿った部分を挙げるとすると

①医療費の自己負担が3割(2割)でよい

皆さん多くの方が一度くらいは病院にかかった経験があると思いますが、3割の自己負担分を払えばよいので医療費が安くですみます。

日本ではあたりまえのことですが、海外ではなかなかそうはいきません。

②高額療養費制度

仮に入院して100万円の医療費が掛かったとしても、多くの人はこの制度のおかげでひと月当たり約9万円程度の自己負担で済みます。(下図「現役並みⅠ」)

これに食費+αがあったとしても10万円もあれば大丈夫でしょう。月をまたぐともう少しかかりますが、それでも家計が破綻するほどの出費にはならないと思います。

現在の医療制度上、病院はあまり長く入院させてくれません。なぜなら長く入院させると今後はさらに短くなることが考えられます。

入院が長引くと最初の図のように、 医療費全体の内の約4割は税金なので税負担が大きくなります。そのために長く入院すると病院が儲からないような制度としているのです。

今後も高齢者が増えれば入院患者が多くなり、税負担も増えるため入院日数は短くなる事はあっても長くなる事はないでしょう。

また、大企業に勤めていて健康保険証に保険者が〇〇健康保険組合と書いてあったり公務員の方は付加給付金という制度があるところもあります。

付加給付金は掛かった医療費の内の多くを健康保険組合が負担してくれるので自己負担はさらに少なく25,000円程度になります。

詳しくは、ご自身の健康保険組合のホームページを確認してみて下さい。最近は健康保険組合の負担が大きいのでやめてしまう組合もあるようですが付加給付金の制度があればさらに負担は小さくなるでしょう。

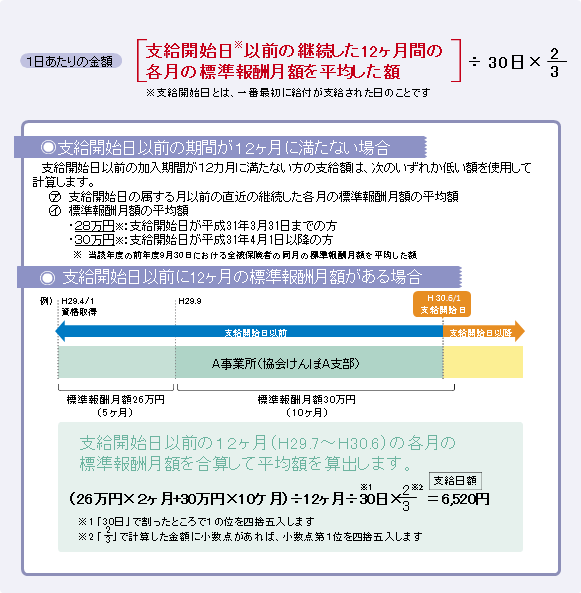

③傷病手当金(自営業を除く)

入院したら出勤できないから、その分の給与補填のために医療保険に入るという方もいらっしゃいます。しかし、サラリーマンの健康保険には傷病手当金という制度があります。

以下の条件に当てはまれば傷病手当金を受け取れます。

(1)業務外の事由による病気やケガの療養のための休業であること

(2)仕事に就くことができないこと

(3)連続する3日間を含み4日以上仕事に就けなかったこと

(4)休業した期間について給与の支払いがないこと

傷病手当金は最長で1年6ヶ月受け取ることができます。

医療保険に加入する事は

私たちサラリーマンは高額な医療保険をすでに給料から強制的に支払い、手厚い保障を受けています。

上記の事から医療保険に入ることは、入院したら儲かるかどうかの賭けをしているという事だと考えています。自分や家族が入院することを賭けの対象にしていると考えるとなんだかなって思いますね。

入院や手術には生活防衛資金さえあれば充分対応できます。

さらに〇〇特約、先進医療特約など付ければ殆どが保険会社の利益となり消えていきます。

その万一の生活防衛資金がないから医療保険に入っているという人がいますが、医療保険に入る前にその保険料分の資金で生活防衛資金を貯めた方がいいと思います。

月に1万円ずつ積立てたとして1年で12万円貯まりますが、その間に入院する確率はどのくらいあるでしょうか。

実際に入院するかどうかはわかりませんが、入院しなければ資産として残りますし、万一入院すればその12万円を医療費に使えばいいですね。

公的年金について

以前は消えた年金や、少し前の話だと老後2000万円問題など話題がつきない公的年金ですが、今回は将来いくらもらえるとか老後の話ではなく近い将来の事を考えたいと思います。

遺族年金

日本年金機構のホームページによると

遺族年金は、国民年金または厚生年金保険の被保険者または被保険者であった方が、亡くなったときに、その方によって生計を維持されていた遺族が受けることができる年金です。

遺族年金には、「遺族基礎年金」「遺族厚生年金」があり、亡くなられた方の年金の納付状況などによって、いずれかまたは両方の年金が支給されます。

遺族年金を受け取るには、亡くなられた方の年金の納付状況・遺族年金を受け取る方の年齢・優先順位などの条件が設けられています。

このように書いてあります。要するに「ちゃんと年金保険料を払っていれば万が一の時、遺族年金がきますよ」ということです。

ではどのくらい来るのかと言うと制度がちょっと複雑です。国民年金か厚生年金かで違ってきます。

ご自身の家族で当てはめてみられるとどうでしょうか。サラリーマンの家庭だと意外と多くないでしょうか。

さらに今掛けている保険の死亡保険金がきたら…

多すぎませんか?

「そんな事ない」と思われる方は適正な死亡保障をお持ちなのだと思います。

障害年金

死亡だけではありません。障がい状態になった時にも障害年金が支払われます。

細かいところまで説明すると長くなるので 省略しますが、金額は遺族年金よりも少し増えます。

無駄な保険料は全てなくしましょう

私たちは生命保険や医療保険に入るのが常識のようにすりこまれてきましたが、実は健康保険と公的年金という大きな保険で保障されています。

さらに住宅ローンを支払っている人などは、団体信用生命保険(団信)に加入している場合が多いのでローン残高の分の死亡保障も持っています。

「歳を取ったら入院が増えるから、若いうちに保険に入っておきましょう」などと保険を勧められたりします。

今、人生は100年時代と言われています。ほんとうに100歳まで生きるかはわかりませんが、仮に現在の平均寿命まで生きたとしたら現在支払っている保険料でトータルいくら支払うことになるでしょうか。

若いうちから保険をかけ続けたらとんでもない金額になります。その金額を貯めておけば充分に入院費用にあてられますね。

・無駄な保険料の分を預貯金として積み立てた資産がある人生

・保険はあるけど、資産が少ない人生

どちらを選ぶかはその人次第ですが、私は前者を選びました。

ただ、1つだけ注意点があります。保険の見直しを保険の販売業者に頼むと別の保険を勧められて別の保険を売りつけられます。

相談は保険の販売をしていない業者に頼みましょう。

・それ以外は生活防衛資金で対応できる

家計の見直しで電気代の節約や、食費の節約はストレスになります。その割に効率はそこまでよくありません。

最初は面倒と思うかもしれませんが、保険の見直しは一度整理してしまえば、あとはストレスフリーで大きな効果が出ます。